Příklad č. 1: Menší rekonstrukce

Pan Válek plánuje provést menší rekonstrukci svého staršího bytu. Náklady odhaduje na 220 000 Kč. Už čtyři roky má založenou smlouvu o stavebním spoření s cílovou částkou 120 000 Kč a pravidelně na ni měsíčně ukládá 1500 Kč. V současné době je na smlouvě naspořeno 93 000 Kč. Dále má v hotovosti naspořeno 30 000 Kč, které pro plánovanou rekonstrukci může použít.

Popis financování

Pan Válek navýší cílovou částku stavebního spoření na 200 000 Kč a bude čerpat překlenovací úvěr v této výši. Úroková sazba bude 2,7 % p. a.. Tento úvěr bude již za 3 měsíce splacen řádným úvěrem ze stavebního spoření, který bude mít úrokovou sazbu 4,8 % p. a. Splacen bude po devíti letech. Pro zajištění úvěru nebude potřeba ručitel.

Pan Válek plánuje provést menší rekonstrukci svého staršího bytu. Náklady odhaduje na 220 000 Kč. Už čtyři roky má založenou smlouvu o stavebním spoření s cílovou částkou 120 000 Kč a pravidelně na ni měsíčně ukládá 1500 Kč. V současné době je na smlouvě naspořeno 93 000 Kč. Dále má v hotovosti naspořeno 30 000 Kč, které pro plánovanou rekonstrukci může použít.

Popis financování

Pan Válek navýší cílovou částku stavebního spoření na 200 000 Kč a bude čerpat překlenovací úvěr v této výši. Úroková sazba bude 2,7 % p. a.. Tento úvěr bude již za 3 měsíce splacen řádným úvěrem ze stavebního spoření, který bude mít úrokovou sazbu 4,8 % p. a. Splacen bude po devíti letech. Pro zajištění úvěru nebude potřeba ručitel.

Zbývajících 20 000 Kč zaplatí pan Válek z hotovosti. 10 000 Kč zůstává jako rezerva na neočekávané výdaje.

Tabulka 1 ukazuje složení měsíční splátky ve fázi splácení překlenovacího a řádného úvěru, graf 1 rozložení nákladů na rekonstrukci.

|

Překlenovací úvěr |

Přidělený úvěr | |

| Splátka |

450 Kč |

1 200 Kč |

| Daňové odpočty |

- 68 Kč |

- 31 Kč |

| CELKEM |

382 Kč |

1 169 Kč |

Graf 1: Rozložení nákladů

Příklad č. 2: Větší rekonstrukce

Manželé Pospíšilovi s jedním dítětem chystají větší rekonstrukci svého domku. Předpokládají, že rozpočet nepřesáhne 500 000 Kč. Mají založené dvě smlouvy o stavebním spoření s cílovými částkami 300 000 Kč a 150 000 Kč, na nichž je nyní naspořeno 120 000 Kč a 85 000 Kč. Jejich společný hrubý měsíční příjem je 25 000 Kč a pro účel rekonstrukce nemohou uvolnit žádnou hotovost.

Popis financování

Vzhledem k nulové hotovosti je nutné maximálně využít stavební spoření. Pan Pospíšil zažádá u smlouvy s cílovou částkou 300 000 Kč o překlenovací úvěr. Ten bude mít úrokovou sazbu 2,7 % p. a. a bude za 10 měsíců splacen řádným úvěrem ze stavebního spoření s úrokovou sazbou 4,8 %.

Paní Pospíšilová navýší u své smlouvy cílovou částku na 200 000 Kč a rovněž bude čerpat překlenovací úvěr. Zde bude úroková sazba 6,35 % p. a. a doba do přidělení řádného úvěru bude 9 měsíců. Řádný úvěr bude úročen sazbou 4,75 % p. a. Ani na jeden úvěr nebude potřeba ručitel k zajištění.

Tabulka 2 ukazuje složení měsíční splátky v době splácení přidělených úvěrů, graf 2 průběh celkového měsíčního zatížení.

Tabulka 2: Složení měsíční splátky

Zdroj: Sophia Finance, s.r.o

|

Překlenovací úvěr |

Přidělený úvěr | |

| Stavební spoření 1 |

1 058 Kč |

1 300 Kč |

| Stavební spoření 2 |

675 Kč |

2 400 Kč |

| Daňové odpočty |

- 260 Kč |

- 84 Kč |

| CELKEM |

1 473 Kč |

3 616 Kč |

Daňové odpočty postupně klesají, jak se snižuje podíl úroků ve splátce úvěru. V tabulce 2 je uvedena jejich průměrná hodnota. (Předpokládáme daňový základ již v pásmu 15 %).

Graf 2: Měsíční zatížení

Příklad č. 3: Koupě menšího bytu

Novomanželé Novákovi chtějí do půl roku opustit bydlení v nájmu a pořídit si vlastní byt. Počítají s přibližnou cenou 1,4 mil. Kč. V hotovosti mají našetřeno 90 000 Kč. Jejich společný hrubý měsíční příjem je 42 000 Kč; můžou z něj na účely bydlení měsíčně odkládat 8000 Kč. Paní Nováková si před třemi roky založila smlouvu o stavebním spoření s cílovou částkou 120 000 Kč, kde má nyní naspořeno cca 80 000 Kč.

Popis financování

Pro financování se použije hotovost, stavební spoření a hypotéka. Paní Nováková navýší cílovou částku na 250 000 Kč a jednorázově dospoří 20 000 Kč, aby aktuální zůstatek dosáhl 100 000 Kč (40 % z nové cílové částky). Za 6 měsíců se bude čerpat překlenovací úvěr se sazbou 2,7 % a za dalších 8 měsíců bude splacen řádným úvěrem ze stavebního spoření s úrokovou sazbou 4,8 %. Pro zajištění úvěru nebude potřeba ručitel.

Novomanželé Novákovi chtějí do půl roku opustit bydlení v nájmu a pořídit si vlastní byt. Počítají s přibližnou cenou 1,4 mil. Kč. V hotovosti mají našetřeno 90 000 Kč. Jejich společný hrubý měsíční příjem je 42 000 Kč; můžou z něj na účely bydlení měsíčně odkládat 8000 Kč. Paní Nováková si před třemi roky založila smlouvu o stavebním spoření s cílovou částkou 120 000 Kč, kde má nyní naspořeno cca 80 000 Kč.

Popis financování

Pro financování se použije hotovost, stavební spoření a hypotéka. Paní Nováková navýší cílovou částku na 250 000 Kč a jednorázově dospoří 20 000 Kč, aby aktuální zůstatek dosáhl 100 000 Kč (40 % z nové cílové částky). Za 6 měsíců se bude čerpat překlenovací úvěr se sazbou 2,7 % a za dalších 8 měsíců bude splacen řádným úvěrem ze stavebního spoření s úrokovou sazbou 4,8 %. Pro zajištění úvěru nebude potřeba ručitel.

Jako další se použije naspořená hotovost. Za půl roku bude k dispozici cca 115 000 Kč (70 000 Kč zůstává z aktuálně naspořené částky a měsíčním odkládáním po 8000 Kč se naspoří dalších 45 000 Kč). Z této hotovosti použijeme 100 000 Kč a zbývajících 15 000 Kč ponecháme jako rezervu např. na poplatky.

Zbývající část záměru pokryje hypoteční úvěr ve výši 1 050 000 Kč. Jako zástava se použije kupovaný byt. Splatnost nastavíme na 25 let, aby celková splátka přibližně odpovídala hranici 8000 Kč. Při fixaci na pět let předpokládáme úrokovou sazbu ve výši 5,3 % p. a.

Tabulka 3: Složení měsíční splátky

| Hypoteční úvěr |

6 473 Kč |

| Úvěr ze stavebního spoření |

2 000 Kč |

| Daňové odpočty |

- 467 Kč |

| CELKEM |

8 006 Kč |

Daňové odpočty postupně klesají, jak se snižuje podíl úroků ve splátce úvěru. V tabulce 3 je uvedena jejich průměrná hodnota. (Předpokládáme daňový základ již v pásmu 15 %). Do splátky hypotečního úvěru je započítán měsíční poplatek 150 Kč.

Po sedmi letech bude splacen úvěr ze stavebního spoření a čistá měsíční splátka poklesne cca na 5900 Kč. Graf 3 ukazuje vývoj měsíční splátky, graf 4 složení kupní ceny bytu.

Graf 3: Měsíční zatížení

Graf 4: Složení kupní ceny bytu

Příklad č. 4: Koupě většího bytu

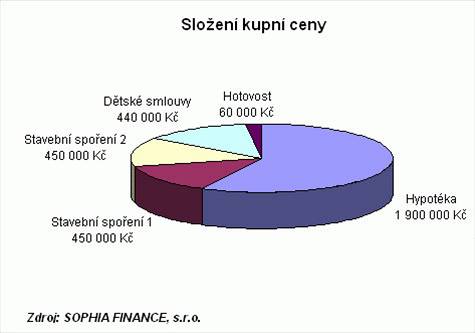

Rodina Šimkových (dva dospělí se dvěma dětmi) plánuje v únoru 2008 koupi nového bytu v hodnotě 3 300 000 Kč. Každý člen rodiny má založené stavební spoření, na které se pravidelně ukládá 2 500 Kč měsíčně. V současné době je na každé smlouvě naspořeno cca 220 000 Kč. K dispozici je dále 80 000 Kč v hotovosti.

Popis financování

Stavební spoření běží déle než pět let a je možno je bez sankce vypovědět a naspořenou částku libovolně použít. Tento postup použijeme u smluv uzavřených na děti, získáme tím hotovost 440 000 Kč.

U obou smluv na rodiče se zvýší cílová částka na 450 000 Kč. I po zvýšení bude na obou smlouvách nárok na čerpání řádného úvěru ze stavebního spoření, čehož Šimkovi využijí. Úroková sazba bude 4,8 % p. a. Protože smlouvy běží již dlouhou dobu, nebude na zajištění úvěrů potřeba ručitel.

Dále se použije hotovost ve výši 60 000 Kč; zbývajících 20 000 Kč si Šimkovi ponechávají jako rezervu. Zbývající část záměru (1 900 000 Kč) pokryje hypoteční úvěr. Jako zástava se použije kupovaný byt. Při splatnosti 25 let s fixací na pět let předpokládáme úrokovou sazbu ve výši 5,3 % p. a.

Tabulka 4: Složení měsíční splátky

Zdroj: Sophia Finance, s.r.o

Tabulka 4: Složení měsíční splátky

| Hypoteční úvěr |

11 592 Kč |

| Úvěr ze stavebního spoření 1 |

3 600 Kč |

| Úvěr ze stavebního spoření 2 |

3 600 Kč |

| Daňové odpočty |

- 912 Kč |

| CELKEM |

17 880 Kč |

Daňové odpočty postupně klesají, jak se snižuje podíl úroků ve splátce úvěru. V tabulce 4 je uvedena jejich průměrná hodnota. (Předpokládáme daňový základ v pásmu 15 %). Do splátky hypotečního úvěru je započítán měsíční poplatek 150 Kč.

Za šest a půl roku budou splaceny úvěry ze stavebního spoření a měsíční splátka poklesne na cca 10 500 Kč. Graf 5 ukazuje vývoj měsíční splátky, graf 6 složení kupní ceny bytu.

Graf 5: Měsíční zatížení

Graf 6: Složení kupní ceny bytu

Příklad č. 5: Developerský projekt

Muž 32 let, příjem 32 000 Kč, smlouva na dobu určitou, partnerka 25 let, příjem 16 000 Kč, smlouva na dobu neurčitou. Oba si platí životní pojištění, celkem 1 300 Kč, využívají stavební spoření a platí úvěr u ČMSS ve výši 5 950 Kč, kterým splácí současný byt. Chtějí si polepšit a koupit byt v řadovém domě nového developerského projektu za 3 950 000 Kč. V otevřených podílových fondech, stavebních spořeních a na ING kontu mají cca 800 000 Kč.

Popis financování

Finanční poradce nejprve po domluvě s klientem určil optimální strategii financování nemovitosti: 250 000 Kč dát ze svého, ostatní peníze nechat jako rezervu a výnosovou investici, vzít úvěr na 3 700 000 Kč se splatností na 30 let, aby se snížilo měsíční zatížení. Vhodnou volbou se ukázala roční fixace. Financování bydlení musí vyřešit dva zásadní problémy: zda bude banka akceptovat smlouvu na dobu určitou a jak vyřešit etapové financování - 100 000 Kč rezervační poplatek, první etapa 1 350 000 Kč, druhá etapa 2 000 000 Kč (teprve v tomto momentě bude možno dát na objekt zástavní právo), třetí etapa doplatek po kolaudaci.

U developerských projektů se často vyplatí obrátit se na banku, která developerský projekt financuje. Je možné tak získat nadstandardní podmínky a banky mají lokality interně oceněné, takže není nutné si nechat za poplatek zhotovit odhad. V tomto případě se ovšem zjistilo, že banka není schopná klientovi byt financovat, protože neumí bez zástavy vyčerpat první etapu. Ke slovu tedy přišel tzv. předhypoteční úvěr, který už některé banky umí klientovi poskytnout. Předhypoteční úvěr umožňuje klientovi vyčerpat alespoň část (platí se pak zatím jen úroky) nebo celý úvěr, aniž by musel zastavit nemovitost. Do jednoho až dvou let je tento úvěr splacen hypotečním úvěrem, který je schválen společně s předhypotečním úvěrem.

Předhypoteční úvěr poskytují v ČR čtyři banky. Výběr nakonec padl na tu, které akceptovala klientovu dosud neprodlouženou pracovní smlouvu a pro předhypoteční úvěr nepožadovala ručitele. Navíc spíše shodou okolností tato banka poskytla i nejnižší úrok; poskytla slevu čtvrt procenta, neboť si do ní Jiří posílá plat a uzavře si u ní pojištění majetku a úvěrové pojištění. Splátka úvěru je okolo 20 000 Kč měsíčně.

Finanční poradce nejprve po domluvě s klientem určil optimální strategii financování nemovitosti: 250 000 Kč dát ze svého, ostatní peníze nechat jako rezervu a výnosovou investici, vzít úvěr na 3 700 000 Kč se splatností na 30 let, aby se snížilo měsíční zatížení. Vhodnou volbou se ukázala roční fixace. Financování bydlení musí vyřešit dva zásadní problémy: zda bude banka akceptovat smlouvu na dobu určitou a jak vyřešit etapové financování - 100 000 Kč rezervační poplatek, první etapa 1 350 000 Kč, druhá etapa 2 000 000 Kč (teprve v tomto momentě bude možno dát na objekt zástavní právo), třetí etapa doplatek po kolaudaci.

U developerských projektů se často vyplatí obrátit se na banku, která developerský projekt financuje. Je možné tak získat nadstandardní podmínky a banky mají lokality interně oceněné, takže není nutné si nechat za poplatek zhotovit odhad. V tomto případě se ovšem zjistilo, že banka není schopná klientovi byt financovat, protože neumí bez zástavy vyčerpat první etapu. Ke slovu tedy přišel tzv. předhypoteční úvěr, který už některé banky umí klientovi poskytnout. Předhypoteční úvěr umožňuje klientovi vyčerpat alespoň část (platí se pak zatím jen úroky) nebo celý úvěr, aniž by musel zastavit nemovitost. Do jednoho až dvou let je tento úvěr splacen hypotečním úvěrem, který je schválen společně s předhypotečním úvěrem.

Předhypoteční úvěr poskytují v ČR čtyři banky. Výběr nakonec padl na tu, které akceptovala klientovu dosud neprodlouženou pracovní smlouvu a pro předhypoteční úvěr nepožadovala ručitele. Navíc spíše shodou okolností tato banka poskytla i nejnižší úrok; poskytla slevu čtvrt procenta, neboť si do ní Jiří posílá plat a uzavře si u ní pojištění majetku a úvěrové pojištění. Splátka úvěru je okolo 20 000 Kč měsíčně.

Příklad č. 6: Stavební pozemek na dům

Pár Michal (27 let) a Petra (24 let) s prokazatelnými příjmy 25 000 Kč chce koupit pozemek u Prahy za 2 000 000 Kč. Někdy během tří let si postavit vlastní domek, pravděpodobně svépomocí. Rezervy 200 000 Kč.

Důležité je uvědomit si několik věcí. V tuto chvíli mohou bez problému (ale pozor, jen několik bank financuje až 100% hodnoty pozemku) u banky získat úvěr na pozemek. Aby však získali úvěr za nějaký čas na domek, budou muset své prokazatelné příjmy zdvojnásobit. To je nutný krok. Pokud by nestavěli, je možné pozemek vnímat jako investici.

Za další, páru by v každé bance nabídli, aby nejprve koupili pozemek a pak si od té samé banky vzali úvěr na domek. To je ale velmi nebezpečné, protože by se pár stal rukojmím banky. Obě hypotéky by měly fix v různém čase a protože se o jednu zástavu ze zákona nemohou dělit dva různé hypoteční domy, klient by hypotéku nemohl nefinancovat. Teoreticky by mu tak banka mohla při otočce fixu nabídnout jakékoliv sazby a klient by se nemohl bránit.

Těžko říct, zda se banka takto zachová, ale pár určitě nebude chtít takové riziko podstoupit. Postup bude tedy následující: vezme si 100% hypotéku (rezervy musíme ponechat!) na pozemek se splátkou okolo 10.000,- na 30 let a s jednoročním fixačním obdobím. Až se poté rozhodne stavět domek, hypotéku na pozemek bude refinancovat novou hypotékou na celý domek, a to u banky, která má vyhovující čerpání, tedy přímo na účet klienta.

Za další, páru by v každé bance nabídli, aby nejprve koupili pozemek a pak si od té samé banky vzali úvěr na domek. To je ale velmi nebezpečné, protože by se pár stal rukojmím banky. Obě hypotéky by měly fix v různém čase a protože se o jednu zástavu ze zákona nemohou dělit dva různé hypoteční domy, klient by hypotéku nemohl nefinancovat. Teoreticky by mu tak banka mohla při otočce fixu nabídnout jakékoliv sazby a klient by se nemohl bránit.

Těžko říct, zda se banka takto zachová, ale pár určitě nebude chtít takové riziko podstoupit. Postup bude tedy následující: vezme si 100% hypotéku (rezervy musíme ponechat!) na pozemek se splátkou okolo 10.000,- na 30 let a s jednoročním fixačním obdobím. Až se poté rozhodne stavět domek, hypotéku na pozemek bude refinancovat novou hypotékou na celý domek, a to u banky, která má vyhovující čerpání, tedy přímo na účet klienta.

Příklad č. 7: Koupě stavebního pozemku II

Mladí manželé, pan Jan a paní Lucie. Oběma je 29 let, Lucie je na mateřské s ročním synem. Janův příjem činí 25 000 Kč čistého měsíčně, Lucie dostává rodičovský příspěvek 7 800 Kč. V současné době splácí úvěr ze stavebního spoření, který si paní Lucie ještě před svatbou vzala na koupi a rekonstrukci bytu, ve kterém žijí. Byt tedy není společným jměním manželů. Úvěr byl ve výši 800 000 Kč, měsíční splátka činí přibližně 6 500 Kč, splatnost je 18 let. Rezervy rodiny jsou minimální.

Manželé si chtějí pořídit stavební pozemek na jihu Čech, ovšem stavět chtějí až za 3 roky, ve chvíli, kdy paní Lucie bude nastupovat po mateřské dovolené do práce. Kupní cena vybraného pozemku je 500 000 Kč.

Popis financování

Manželé by přivítali, kdyby byt, ve kterém žijí, byl společným jměním. Proto v tomto případě využijeme kombinace dvou účelů hypotečního úvěru, a to refinancování (úvěru ze stavebního spoření) a koupi. Ušetříme tak nemalé peníze na poplatcích, které by jinak plynuly ze dvou úvěrů, a zároveň máme možnost snížení měsíčního zatížení domácnosti, neboť hypoteční úvěr nastavíme na třicetiletou splatnost. Manželé si tedy půjčí 800 000 Kč na splacení úvěru ze stavebního spoření.

Paní Petra kdysi nesplnila podmínky přidělení řádného úvěru ze stavebního spoření, má tedy úvěr překlenovací a tudíž je dlužná částka stále stejná. K tomu připočteme kupní cenu pozemku, tedy 500 000 Kč. Hypoteční úvěr bude ve výši 1 300 000 Kč se splatností na 30 let, čímž se dostaneme k měsíční splátce přibližně 7 800 Kč. Finanční zatížení stouplo pouze o 1 300 Kč měsíčně a rodina vlastní jak pozemek, tak byt. Za tři roky plánujeme podobný postup při financování výstavby rodinného domku.

Pan Jan s paní Lucií musí dobře zvolit hypoteční banku. Ne všechny banky na trhu umí poskytnout hypoteční úvěr ve stoprocentní výši na stavební pozemek, na kterém se nezačne v nejbližší době stavět.

Příklad č. 8: Nový byt od developera

Slečna Markéta (25 let) s přítelem Davidem (31) si chtějí koupit byt, který developerská společnost teprve začíná stavět. Cena bytu je 2 750 000 Kč. Je třeba zaplatit rezervační poplatek 275 000 Kč. Petr je podnikatel. Jeho roční, pro banku prokazatelný, příjem je 360 000 Kč, tedy 30 000 Kč měsíčně. Slečna Markéta je právní koncipient s příjmem 24 000 Kč čistého. V současnosti nemají žádné dluhy ani závazky. Společné rezervy jsou ve výši 850 000 Kč.

Popis financování

Vzhledem k výši úvěru budeme volit úvěr hypoteční. Zálohu zaplatí partneři ze svých vlastních rezerv. Hypotéka bude dle očekávání 90% ze zástavní hodnoty bytu. Na rezervách zůstane partnerům 575 000 Kč. Přibližně 200 000 Kč bude stát vybavení bytu. Zbylých 375 000 Kč se bezpečně uloží a budou sloužit jako železná rezerva pro případ neschopnosti splácet úvěr. Zbylé peníze bychom mohli také použít na koupi bytu a snížit si tak hypoteční úvěr, ovšem v případě problémů, např. zdravotních či s nezaměstnaností, by bez rezerv nemuseli být partneři schopni splácet.

Hypoteční úvěr bude tedy ve výši 2 475 000 Kč, splatnost opět na 30 let. Vždy doporučuji volit maximální délku splatnosti úvěru. Je lépe například po dobu 10 či 15 let spořit volné prostředky a hypoteční úvěr umořovat, než volit splatnost na 15 let a zavázat se tak platit měsíčně dvojnásobnou splátku.

Splátka úvěru bude činit přibližně 14 800 Kč. Účelem hypotečního úvěru bude v tomto případě výstavba bytové jednotky. Banka bude uvolňovat peníze přímo developerské společnosti dle podmínek smlouvy o výstavbě. V dnešní době zvládne financování tohoto účelu prakticky každá hypoteční banka.

Vzhledem k výši úvěru budeme volit úvěr hypoteční. Zálohu zaplatí partneři ze svých vlastních rezerv. Hypotéka bude dle očekávání 90% ze zástavní hodnoty bytu. Na rezervách zůstane partnerům 575 000 Kč. Přibližně 200 000 Kč bude stát vybavení bytu. Zbylých 375 000 Kč se bezpečně uloží a budou sloužit jako železná rezerva pro případ neschopnosti splácet úvěr. Zbylé peníze bychom mohli také použít na koupi bytu a snížit si tak hypoteční úvěr, ovšem v případě problémů, např. zdravotních či s nezaměstnaností, by bez rezerv nemuseli být partneři schopni splácet.

Hypoteční úvěr bude tedy ve výši 2 475 000 Kč, splatnost opět na 30 let. Vždy doporučuji volit maximální délku splatnosti úvěru. Je lépe například po dobu 10 či 15 let spořit volné prostředky a hypoteční úvěr umořovat, než volit splatnost na 15 let a zavázat se tak platit měsíčně dvojnásobnou splátku.

Splátka úvěru bude činit přibližně 14 800 Kč. Účelem hypotečního úvěru bude v tomto případě výstavba bytové jednotky. Banka bude uvolňovat peníze přímo developerské společnosti dle podmínek smlouvy o výstavbě. V dnešní době zvládne financování tohoto účelu prakticky každá hypoteční banka.